-

增值税会计分录处理流程详解

公考知识相关的考试政策是很多考生和家长关心的事。增值税会计分录看似复杂,其实只要理清一般纳税人和小规模纳税人两大类别的处理差异,就能系统掌握。今天小编整理的就是两类纳税人增值税会计分录的对比说明,从购入商品支付进项税到销售商品收取销项税的全流程分录都列出来了,备考税务会计的同学可以重点看看。感到兴趣的小伙伴们与小编了解了解哦

增值税完整会计分录包括一般纳税人和小规模纳税人购销业务的会计处理、视同销售的会计处理、进项税额不予抵扣和抵扣后发生变化的会计处理、差额征税的会计处理、转出多交增值税和未交增值税的会计处理和缴纳增值税的会计处理等。

增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。按照税法的规定,企业购入商品支付的增值税(即进项税),可以从销售商品按规定收取的增值税(销项税额)中抵扣。

。增值税需要按月或季度结转,结转时需要按照严格的顺序与分录来进项,不然科目借贷方余额会出现变化,从而导致使用科目发生额统计的税务业务不准确。

差额征税的账务处理与分录

贷:应交税费——应交增值税(销项税额)

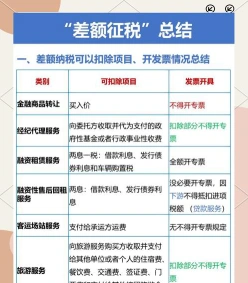

差额征税的入账通常遵循以下步骤:

从收入中扣除相应的进项税额,计算出应缴纳的增值税额。

会计科目设置

借:主营业务收入/其他业务收入

贷:应交税费——应交增值税(销项税额)

进项税额处理

如果存在进项税额,则借记“应交税费——应交增值税(进项税额转出)”科目;

贷记“应交税费——应交增值税(进项税额)”科目。

收入确认方法

总额法:

确认收入时,减少的销项税额借记“应交税费——应交增值税(销项税额抵减)”科目。

净额法:确认收入时,收入按照扣除支付给其他企业或个人的余额进行确认,并按增值税相关规定计算销项税额。

合规发票要求:

在允许从全部价款和价外费用中抵减的价款,需要取得税法规定的有效发票或凭证。

期末处理:

对于期末一次性进行账务处理的企业,期末按规定当期允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,贷记“主营业务成本”等科目。

请根据您的具体情况选择合适的会计处理方法,并确保所有会计分录符合相关税法规定。

销售怎么做账:主要流程与注意事项

销售行业的会计做账主要包括以下几个步骤:

当收到款项时,确认收入。

借:银行存款/应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

结转成本

当商品发出时,结转相应的成本。

借:主营业务成本

贷:库存商品

其他业务收入

如果企业还销售材料或出租包装物等,也会产生其他业务收入。

确认收入时:

借:银行存款/应收账款/应收票据

贷:其他业务收入

结转成本时:

借:其他业务成本

贷:原材料/周转材料/累计折旧/应付职工薪酬

税金及附加

根据需要计算并缴纳相应的税费。

例如:

借:营业税金及附加

贷:应交税费——应交消费税/城建税/教育费附加

应收账款管理

包括客户信用的评估和应收账款的跟踪。

销售费用

记录销售过程中产生的费用,如广告费、销售人员薪酬等。

借:销售费用

贷:银行存款/应付职工薪酬等

售后服务

特别是对于汽车销售行业,售后维修账务需要仔细核对。

请注意,以上步骤可能因企业的具体业务和当地的税法规定有所不同。务必遵守当地的财务报表制度和税收法规,确保账目记录的准确性和及时性。

相关推荐