-

一文读懂什么是税务筹划

税务筹划相关的内容是很多考生和家长关心的事。在工作中或者备考公职类考试时,经常会遇到税务相关的问题。今天小编整理的就是关于税务筹划的完整解读,先从基本概念说起:税筹是一种预先安排,通过对涉税事项的合理规划来达到少缴税的目的。了解这个定义之后,再去看具体的筹划方法就容易多了。感到兴趣的小伙伴和小编深入了解一下吧

税筹是税务筹划,是指在纳税行为发生之前,在不违反法律、法规的前提下,通过对纳税主体(法人或自然人)的经营活动或投资行为等涉税事项做出事先安排,以达到少缴税或递延纳税目标的一系列谋划活动。

税务筹划从以下方面入手:

1、税收政策筹划。

影响应纳税额的因素主要为计税依据和税率。计税依据越小,则税率越低,应纳税额也越小。税收筹划一般从这两个方面着手进行。在企业所得税中,计税依据就是应纳税所得额,税率有3档。在进行该税种税收筹划时,如果从税率因素考虑,那么就有一定的税收筹划的空间。

2、办税费用筹划。

办税费用包括办税人员费用、资料费用、差旅费用、邮寄费用、利息等。尽管办税费用在纳税成本中占的份额不大,但仍有筹划必要。如对企业财会人员进行合理分工,由财会人员兼任办税员;通过网上申报降低资料费用等。对于利息费用的降低途径可以采取递延纳税的办法。

3、额外税收负担筹划。

额外税收负担,是指按照税法规定应当予以征税,却完全可以避免的税收负担。通常有以下几个项目:

(1) 纳税人兼营增值税(或营业税)应税项目适用不同税率的,应当单独核算其销售额,未单独核算的,一律从高适用税率。

(2) 纳税人兼营免税、减税项目的,应当单独核算免税、减税销售额,未单独核算销售额的,不得免税、减税。

(3) 由于纳税人账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的,税务机关有权核定其应纳税额。

税务师科目怎么搭配通过率更高

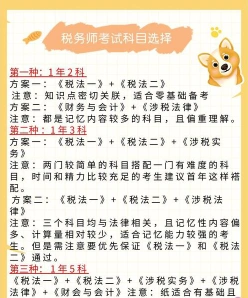

- 《税法(一)》+《税法(二)》:这两门科目是税务师考试中最容易的两门科目,其考察的知识也是基础知识,适合首次报考的考生。

- 《财务与会计》+《涉税服务相关法律》:从学习难度看,这两门科目的考试难度相对来说较高。从课程特点看,《财务与会计》偏重计算和理解,《涉税服务相关法律》偏重记忆。这种组合比较适合计算能力强并且文字记忆能力较好的考生。

一年报考三科:

- 《税法(一)》+《税法(二)》+《涉税服务实务》:这种科目搭配是常见的搭配方式。因为这三者之间的联系较为密切,难度组合属于两门较易的科目加一门很难的科目。学习特点是理解和记忆计算的内容比较多。理解记忆能力很强且有一定计算能力的考生较为适合这种搭配方式。

- 《税法(一)》+《税法(二)》+《涉税服务相关法律》:这一搭配方式特点在于记忆性内容偏多,计算量相对来说较少。

- 《税法(一)》+《税法(二)》+《财务与会计》:这种组合的特点是考虑了这三门考试科目之间的联系,三个科目互相促进。学习特点是理解、计算的内容难度中等。

一年报考四科:

- 《税法(一)》+《税法(二)》+《涉税服务实务》+《涉税服务相关法律》:这四个科目彼此之间有关联性,可以一起备考。

- 《税法(一)》+《税法(二)》+《涉税服务实务》+《财务与会计》。

- 《税法(一)》+《税法(二)》+《财务与会计》+《涉税服务相关法律》。

一年报考五科:

如果考生的相关基础较好,可以选择一次报考5科。但不太建议考生同时报考太多科目。

在选择税务师考试科目的搭配时,考生应充分考虑自身的学习背景、时间和精力的分配,以及科目的难易程度和内在联系。一般来说,初次报考的考生可以从基础科目开始,逐步过渡到更难的科目。同时,合理安排学习计划,确保能够在规定的时间内通过所有科目的考试。

相关推荐